住宅ローン控除は賃貸併用住宅にも適用できる!制度内容と手続方法

所得税から一定額を差し引ける「住宅ローン控除」。

「住宅ローン減税」や「住宅借入金等特別控除」といった呼ばれかたもしますが、

どんな制度か実はよく分かっていないというかたは少なくありません。

ただあなたは、「賃貸併用住宅だと関係ない話では?」と思われていませんでしょうか。

住宅ローン控除は、あくまで「住宅ローンで家を買った人のための減税制度」。

つまり賃貸併用住宅であっても、条件さえ満たせば適用できる節税効果の高い制度なのです。

この記事では住宅ローン控除の制度内容、そして申請手続きの方法を解説します。

難しそうと思われがちな住宅ローン控除。

賃貸併用住宅の購入を検討するかたにも知っていただきたい情報ですので、

ぜひ最後までご覧ください。

賃貸併用住宅でも活用できる「住宅ローン控除」とは?

住宅ローン控除とは、ローンで住宅を購入した場合において、

ローン残高に対する一定額を所得税から差し引ける減税制度。

住宅ローン控除は、1年ごとに40万円を上限として10年間適用できます。

所得税から差し引けなかった分は住民税から13万6,500円まで控除できるため、

人によっては53万6,500円の減税効果を得られるのが住宅ローン控除です。

住宅ローン控除は、「住宅ローンで自分が住むためだけのマイホームで

利用できる制度」と思われがちですが、実は賃貸併用住宅にも適用できます。

住宅ローン控除は、賃貸併用住宅に限らずマイホームを

夢見るあなたにとって大事な情報です。

もう少し詳しく適用条件を見てみましょう。

適用条件と控除期間

まず住宅ローン控除の適用を受けるための主な条件をご覧ください。

【住宅ローン控除の適用条件】

- 取得した住宅の床面積が50㎡以上であること

- 床面積の1/2以上が自己居住用として使用されていること

- 住宅ローンの借入期間が10年以上であること

- 住宅を取得、または新築した日6か月以内に住み始めていること

- 適用を受ける年の12月31日まで引き続き住んでいること

- 住宅ローン控除を受ける年の所得が3,000万円以下であること

- 適用を受ける年を含めて前後5年間において、長期譲渡所得などの減税措置の適用を受けていないこと

住宅ローン控除の要件のなかに、「床面積の1/2以上が自己居住用として

使用されていること」とあります。

つまり賃貸併用住宅であっても、建物の半分以上が自己居住用であれば

住宅ローン控除を適用できるのです。

では住宅ローン控除を適用できる期間と上限額を見てみましょう。

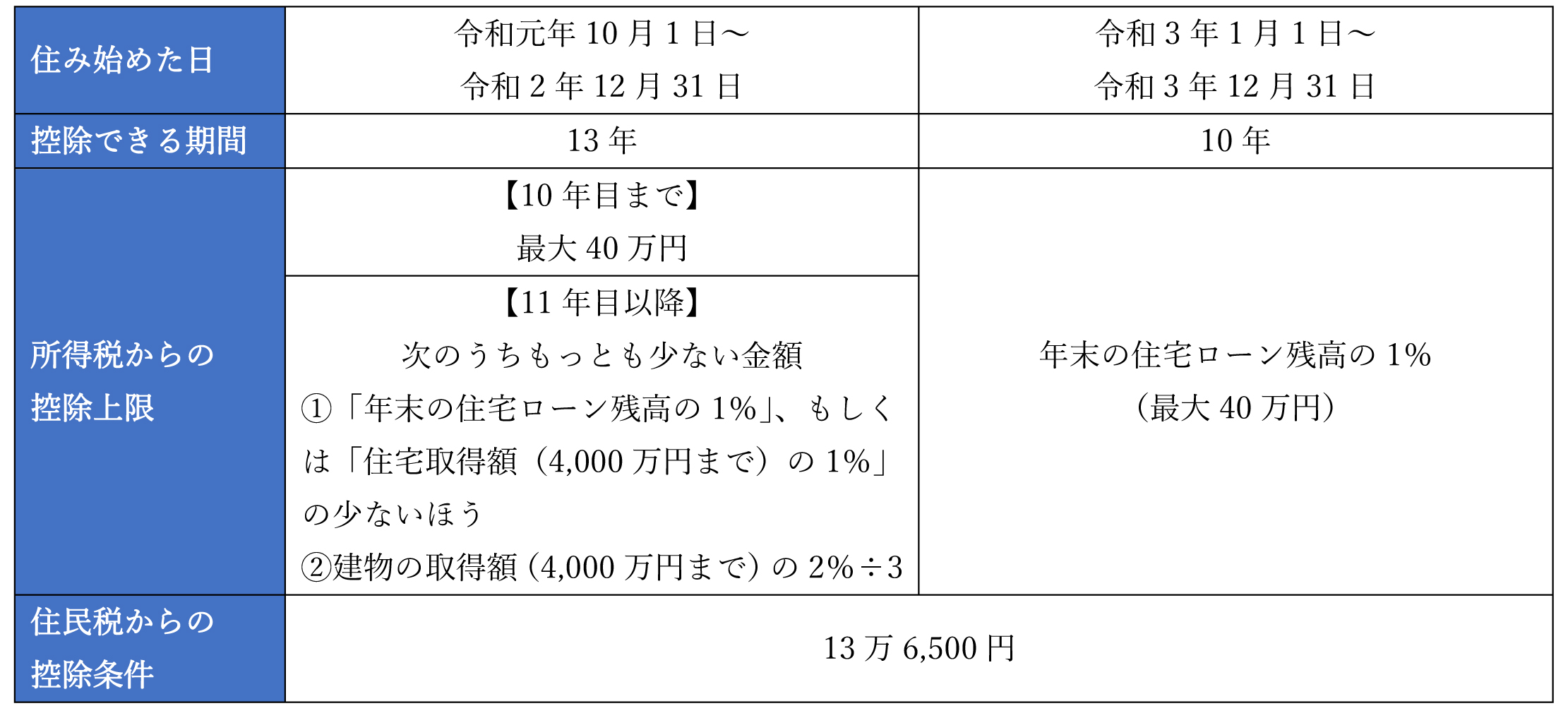

実は、「購入した住宅にいつ住み始めたか」によって

住宅ローン控除を適用できる期間や控除額が変わります。

【住宅ローン控除の適用期間と上限】

なお、令和元年10月1日~令和2年12月31日に住み始める予定が、

新型コロナウイルスの影響で令和2年12月31日までに入居できないケースも考えられます。

その場合、以下の要件を満たせば控除できる期間を13年にできます。

- 以下の期日までに住宅を取得する契約を締結していること

新築:令和2年9月末

中古住宅の取得や増改築:令和2年11月末

- 令和3年12月31日までに住宅に入居していること

複雑に感じるかもしれませんが、会社員のかたがマイホームを

住宅ローンで購入するという一般的なケースであれば、

ほとんどのかたがいずれかの適用条件には合致するはずです。

ただし賃貸併用住宅の場合、少し注意しなければいけない点があります。

賃貸併用住宅で住宅ローン控除を適用するための注意点

賃貸併用住宅であっても、基本的には住宅ローン控除の条件は変わりません。

しかし建物の使用状況や直近の不動産売買の状況によって、

住宅ローン控除を適用できないケースがあるため、以下について注意が必要です。

- 賃貸併用住宅であれば、建物の1/2以上が自己居住用でなければならない

- 賃貸併用住宅が「住み替え」などに該当する場合、住宅ローン控除を適用できないケースがある

まれに取得する住宅の一部を事務所やお店として使用するケースがありますが、

住宅ローン控除は「建物の1/2以上が自分の住まいである」という条件があります。

賃貸と自宅が一体である賃貸併用住宅で住宅ローン控除を受けるのであれば、

自己居住用スペースの割合には注意しましょう。

また前述の適用条件における「長期譲渡所得」とは、

不動産を長く所有すると受けられる減税制度。

たとえば賃貸併用住宅を取得する理由が「住み替え」である場合、

元の自宅の売却で長期所有による減税制度の適用を受けていると住宅ローン控除を

適用できない可能性があることは覚えておきましょう。

中古住宅や増改築でも住宅ローン控除は利用できますが、

提出すべき書類やほかの適用条件が加わります。

新築以外の住宅や住宅取得の前後で不動産の売買を行っている場合は、

下記リンクより要件を確認するか不動産会社などに相談すると良いでしょう。

リンク:国税庁 タックスアンサー

住宅ローン控除の申請手続き

さて、住宅ローン控除を適用できて所得税が減税できるとしても、

何もせず毎月の給与に反映されたり自動的に還付金が振り込まれるわけではありません。

少なくとも最初の1年目は、職業や住宅の種類に限らず確定申告が必須になります。

【確定申告の提出方法】

- 国税庁の「確定申告書等作成コーナー(e-Tax)」で電子申請をおこなう

- 管轄の税務局へ郵便で送る

- 管轄の税務局へ持ち込むか時間外ポストへ投函する

- 税理士に提出まで依頼する

どの方法で確定申告をおこなうかは、あなたの自由です。

ただ確定申告もIT化が進み、国税庁のホームページやクラウド型の

会計ソフトから簡単に手続きできるようになりました。

そのため、確定申告はさほど面倒な手続きではないため安心して良いでしょう。

住宅ローン控除の申請に必要な書類

では確定申告で実際に必要になる書類を見てみましょう。

確定申告は、毎年2月中旬から3月15日まで。

もし税金を納めすぎていれば、確定申告をおこなってから

1~2か月ほどで指定口座に還付金が振り込まれます。

また会社員であれば確定申告は1年目のみで、

2年目以降からは給与からの天引きです。

ただ家賃収入を得られる賃貸併用住宅で住宅ローン控除を受ける場合、

確定申告が毎年必要になります。

そのため、できれば税理士に委任したりせず自分で

確定申告する方法を覚えたほうが良いでしょう。

面倒でも絶対にやったほうが良い住宅ローン控除

ここまで賃貸併用住宅で住宅ローン控除をうけるための

条件や注意点を解説させていただきました。

賃貸併用住宅では、得られた家賃収入をいかに

手元に残すかが成功のカギです。

住宅ローン控除は決して軽視できる制度ではなく、

また確定申告のプロセスは収支の改善点や節税方法に気づくチャンスでもあります。

面倒と思わず、住宅ローン控除の申請と確定申告は必ずおこなうべきです。

では今回解説した内容のうち、賃貸併用住宅の住宅ローン控除で

特に大事なポイントをまとめておきましょう。

- 住宅ローン控除は40万円が上限

- 所得税から控除できない分は、住民税から一部控除できる

- 建物の1/2以上が自己居住用でなければならない

- 「住み替え」の場合は住宅ローン控除を適用できない可能性がある

- 住宅ローン控除を適用するか否かに関係なく、賃貸併用住宅では確定申告が必要

会社員として収入を得ていて確定申告と無縁だったかたであれば、

初年度の確定申告ではどうしても時間がかかるものです。

しかし必要書類や記載すべき内容を一度経験すれば、

2年目以降からは意外と早く手続きできるようになるでしょう。

とはいえ、最初が不安なのは誰しも同じです。

もし賃貸併用住宅の取得に関する住宅ローン控除などで不安があれば、

ぜひ「はたらくおうち」にご相談ください。

住宅ローン控除や確定申告といった相談も含め、あなたのパートナーとして

賃貸併用住宅の購入をお手伝いいたします。