賃貸併用住宅の収支シミュレーションをしてみよう!

賃貸併用住宅の収支シミュレーション

賃貸併用住宅の購入を検討されている方の多くは、家賃収入で住宅ローン返済の負担を

軽減したいとお考えだと思います。

しかし、賃貸併用住宅にかかる費用は住宅ローンだけではありません。

賃貸併用住宅をきちんと運営していくには、管理費や維持費がかかります。

この維持管理費を考慮せずにシミュレーションを行うと、実際に住み始めてから

マネープランが狂うおそれがあるのです。

今回は例を交えながら、賃貸併用住宅の住宅ローン返済シミュレーションを

行っていきたいと思います。

賃貸併用住宅の維持管理費とは?

賃貸併用住宅を購入する多くの方は、家賃収入があることを前提に住宅ローンの返済を

組まれると思います。

どれだけの家賃収入が見込めるのか、住宅ローンの返済額はいくらになるのか。

事前にきちんと収支シミュレーションをしておかないと、

計画的な住宅ローンの返済は難しいでしょう。

その際に忘れてはならないのが、冒頭でもお伝えした維持管理費です。

賃貸物件である賃貸併用住宅では、オーナーが維持管理費を負担することになります。

特に、定期的に発生する維持管理費などは考慮しておいた方がいいでしょう。

代表的な維持管理費としては、以下のようなものが考えられます。

賃貸併用住宅の管理費・維持費

・屋根の修繕費

・外壁の洗浄・修繕費

・水回りの設備の取替・修繕費

これらは時間経過とともに消耗していくため、15~20年ごとにメンテナンスが必要です。

最近の建築素材は高品質なので、外壁などは洗浄だけで30年ほどもつこともあります。

・賃貸物件の管理費

不動産管理会社に対して毎月支払う費用です。1部屋あたり家賃の5~10%が相場です。

・賃貸物件の募集管理費

入居者が決まった際に発生する費用です。不動産管理会社への入居者募集手数料として、

家賃1か月分を支払うのが相場です。

物件によって維持管理費は異なりますが、住宅設備の修繕にはある程度の金額がかかります。

特に、賃貸物件の入居率を保つにはしっかりとしたメンテナンスが大切です。

実際に住み始めてから資金繰りに困らないよう、維持管理費を含めたシミュレーションを

行うことをおすすめします。

また、不動産管理会社に対して支払う管理費は相場が決まっているため、

比較的シミュレーションがしやすいです。

これらをふまえて、賃貸併用住宅の住宅ローン返済シミュレーションを行っていきましょう。

なお、個人のローン返済条件、金融機関の返済条件などにより、

返済にかかる金額や期間は異なります。

実際の返済額等を知りたい方は、賃貸併用住宅を専門とする不動産会社や金融機関に

お問い合わせください。

賃貸併用住宅の住宅ローン返済シミュレーション

シミュレーション条件

家族構成: 夫(35歳)、妻(33歳)、子ども(8歳)

年収: 世帯年収1,050万円(夫700万円、妻350万円)

購入費用: 計8,000万円(土地価格4,500万円、建物価格3,500万円)

諸費用: 800万円(土地・建物価格の10%を想定)

自己資金: 800万円

ローン借入額: 8,000万円

住宅ローン返済

金利: 変動金利(0.625%想定)

借入額: 8,000万円(35年借入)

返済方法: 元利均等

賃貸併用住宅の家賃収入

部屋: 1K×3戸

家賃: 計21万円(7万円×3戸)

賃貸併用住宅の維持管理費

修繕費(15年に一度)

・屋根のふき替え:約100万円(仮定)

・外壁の洗浄: 約50万円(仮定)

・水回りの設備:約50万円(仮定)

不動産管理会社への手数料

・管理手数料(1か月に一度/家賃の5%):計10,500円(3,500円×3戸)

・募集管理手数料(4年に一度/家賃1か月分):計21万円(7万円×3戸)

家賃15万円の賃貸マンションに住んでいた3人家族が土地を購入し、賃貸併用住宅を新築。

1Kの単身者向け物件のため、4年に一度入居者が変わる想定です。

なお、入居者との契約は定期借家契約とし、再契約時に家賃1か月分の再契約料が

支払われるものとします。

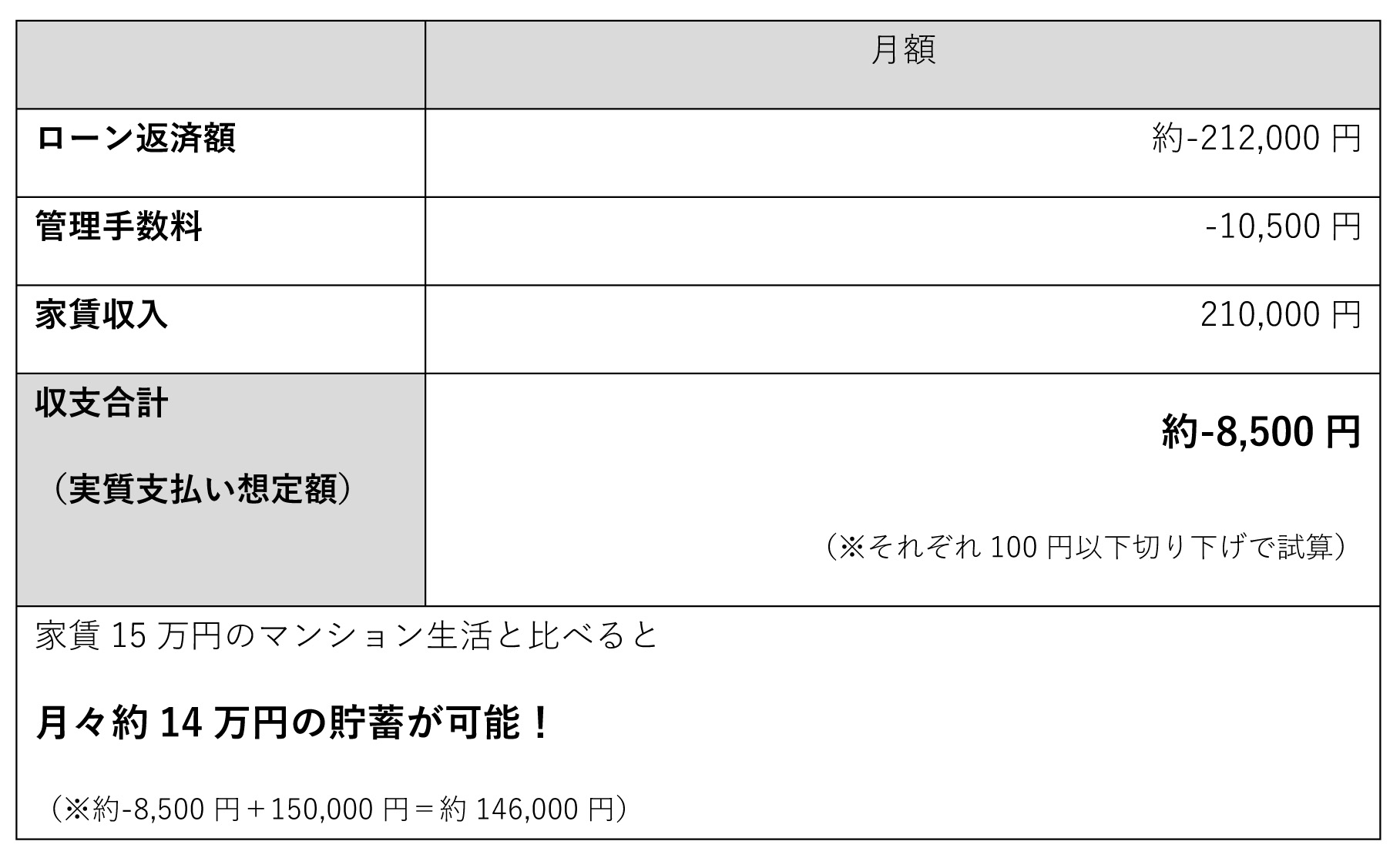

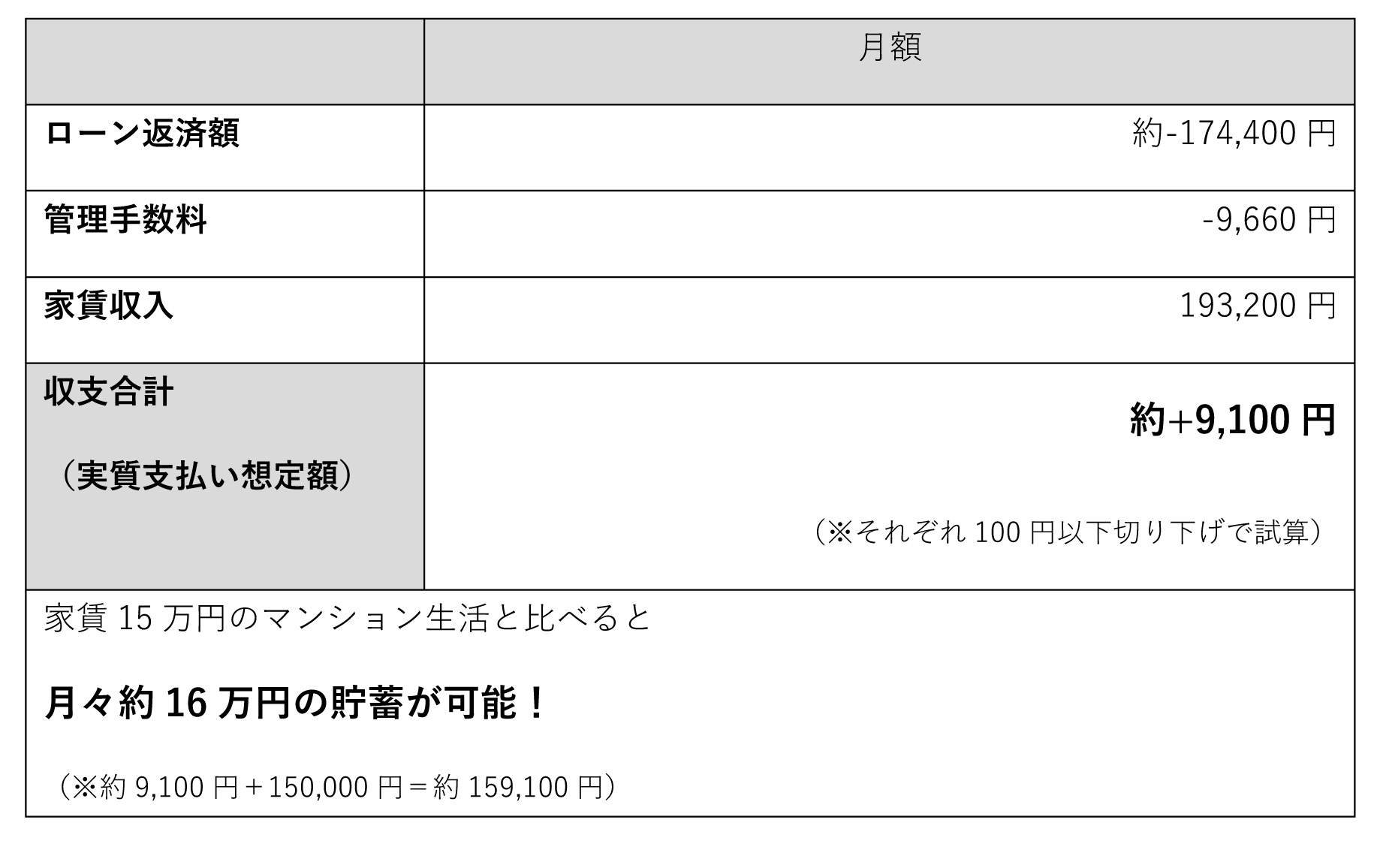

シミュレーション① 返済1~10年目

賃貸併用住宅の収支シミュレーション

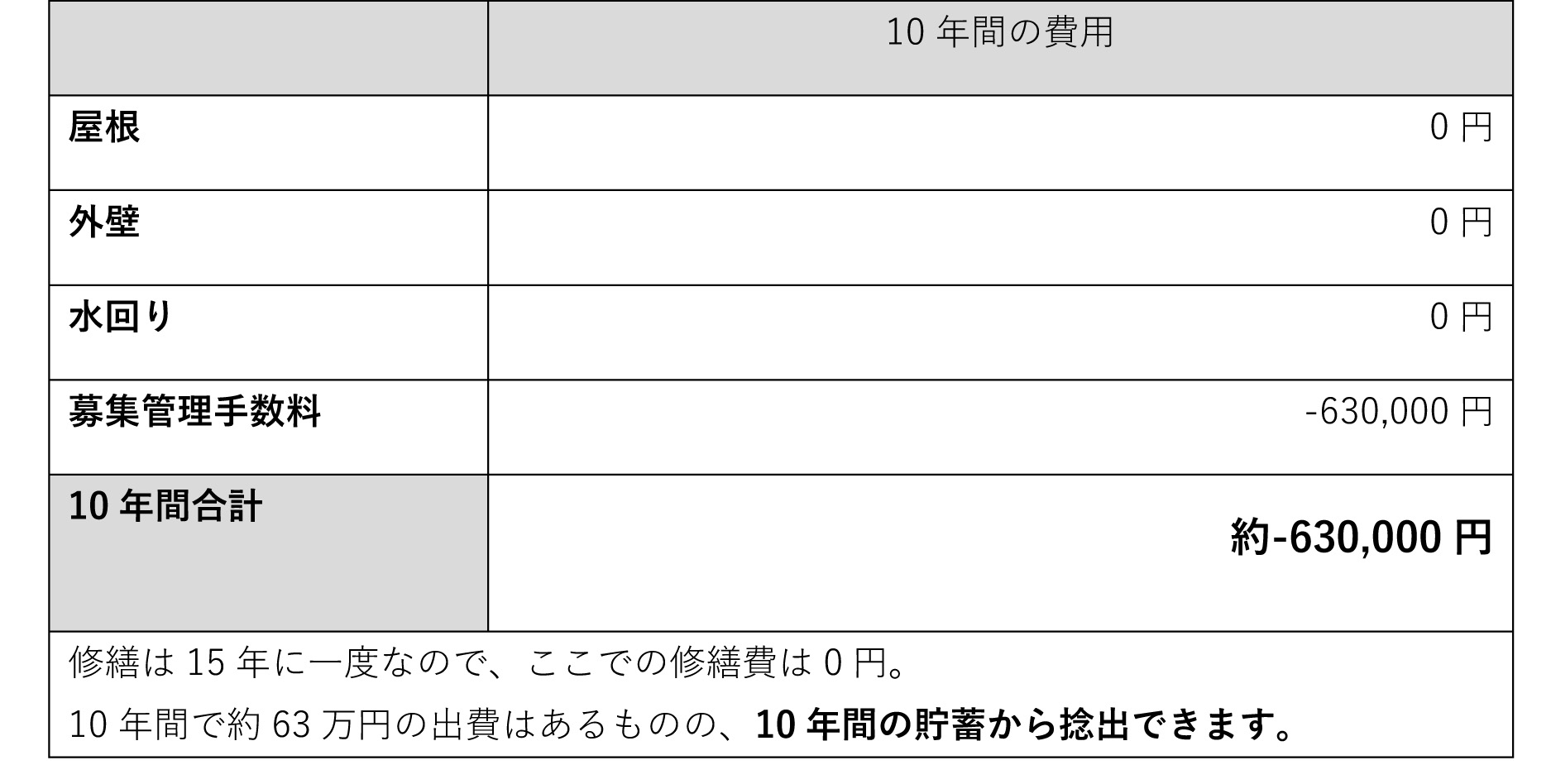

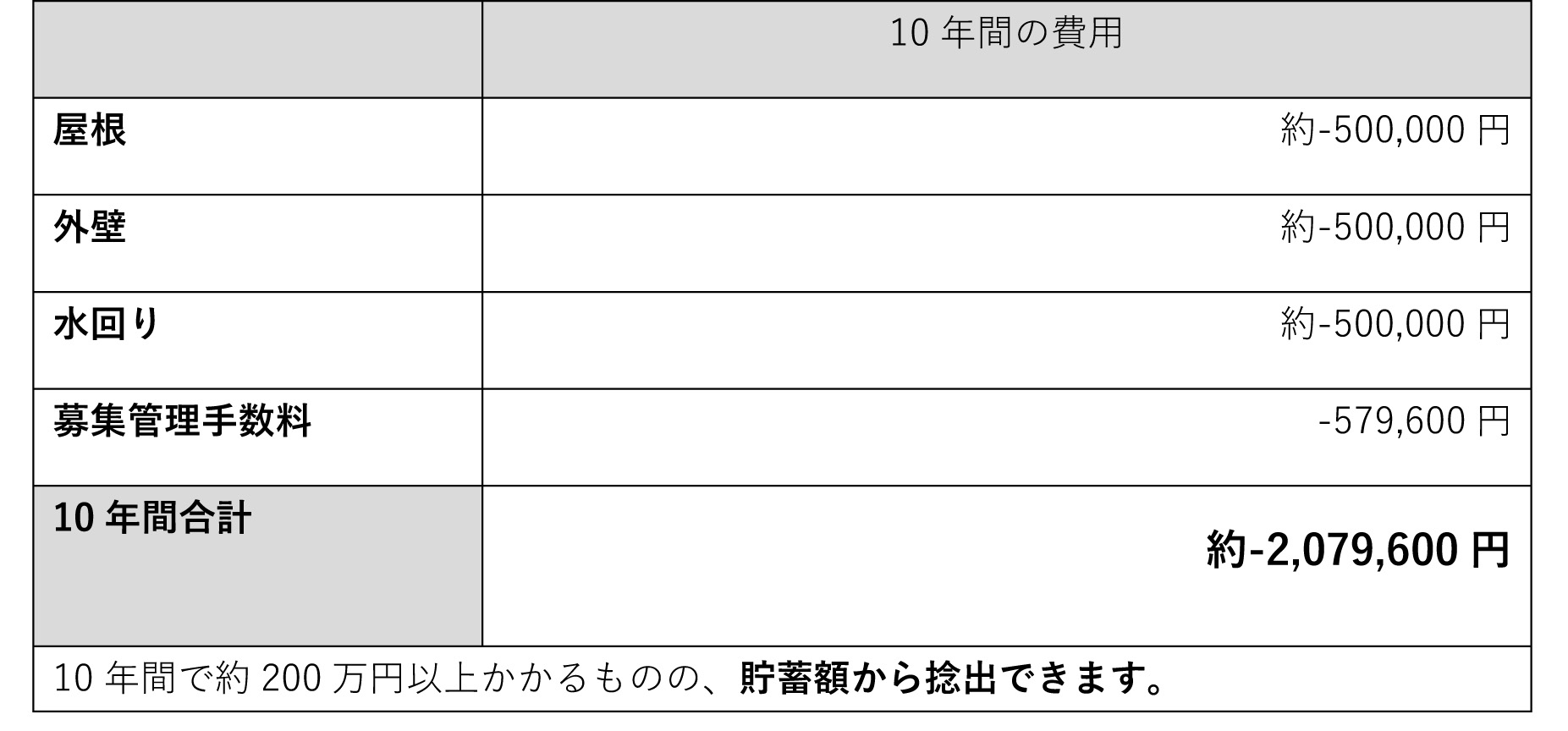

修繕費・募集管理手数料のシミュレーション

家賃収入で住宅ローンの返済をすべてカバーすることはできないものの、

月々の負担額は約21万円から約1万円に軽減されます。

こちらの家族は、以前のマンション生活では月15万円の家賃を支払っていました。

そのことを含めて考えると、月々約14万円も貯蓄に回せることになります。

この金額を10年間貯蓄すれば、総額は1,000万円を超えます。

賃貸併用住宅の維持管理費や募集管理手数料を差し引いても、相当な貯蓄が可能です。

それだけの貯蓄があれば、子どもの養育費や車の購入費用などにあてることもできます。

ただ、賃貸併用住宅を運用される方の多くはできるだけ早く住宅ローンを

完済したいのではないでしょうか。

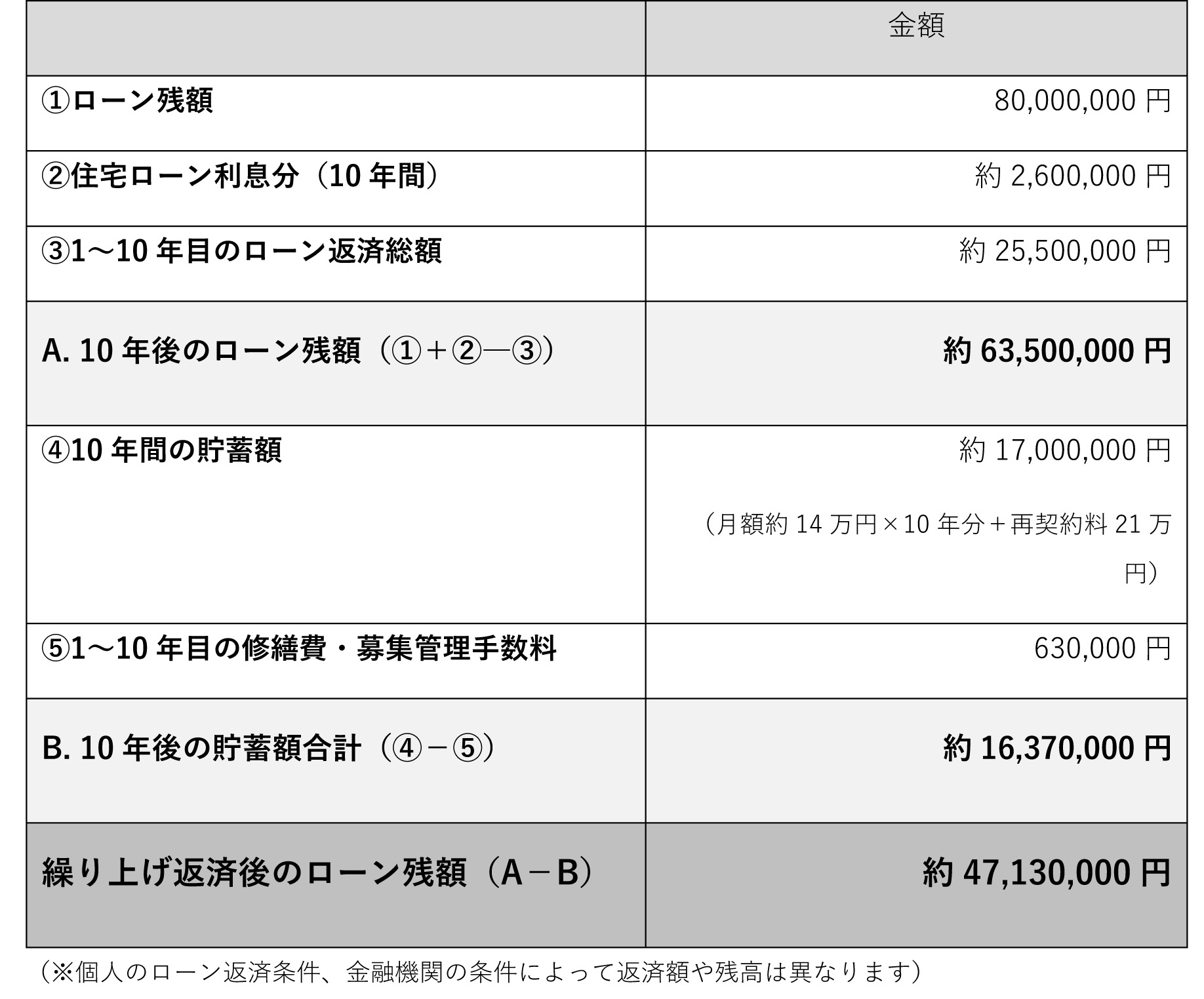

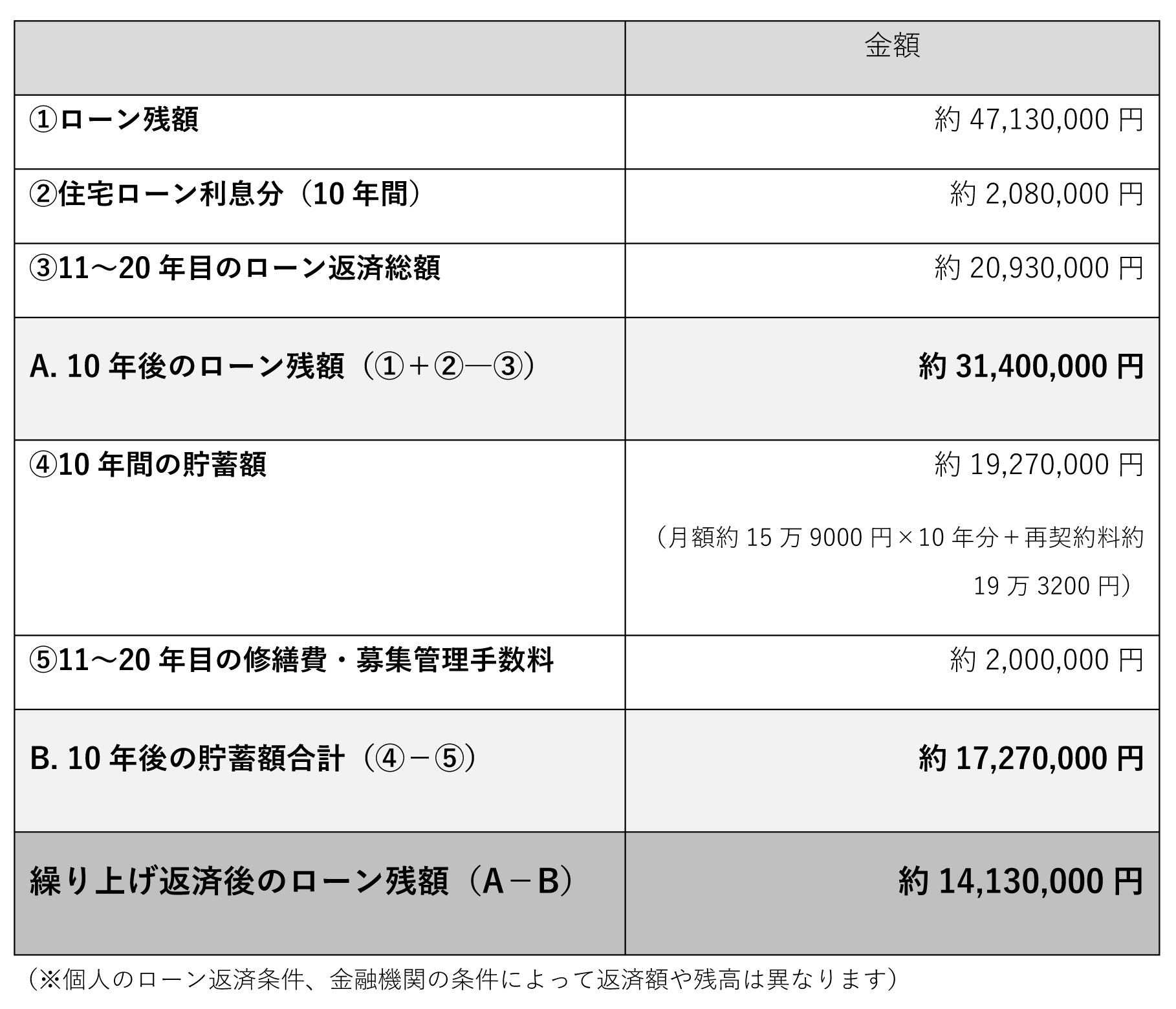

今回のシミュレーションでは、1~10年目に手元に残ったすべての金額を

ローンの繰り上げ返済にあてたいと思います。

繰り上げ返済をした場合、10年後のローン残額はいくらになるのでしょうか。

1~10年目の繰り上げ返済シミュレーション

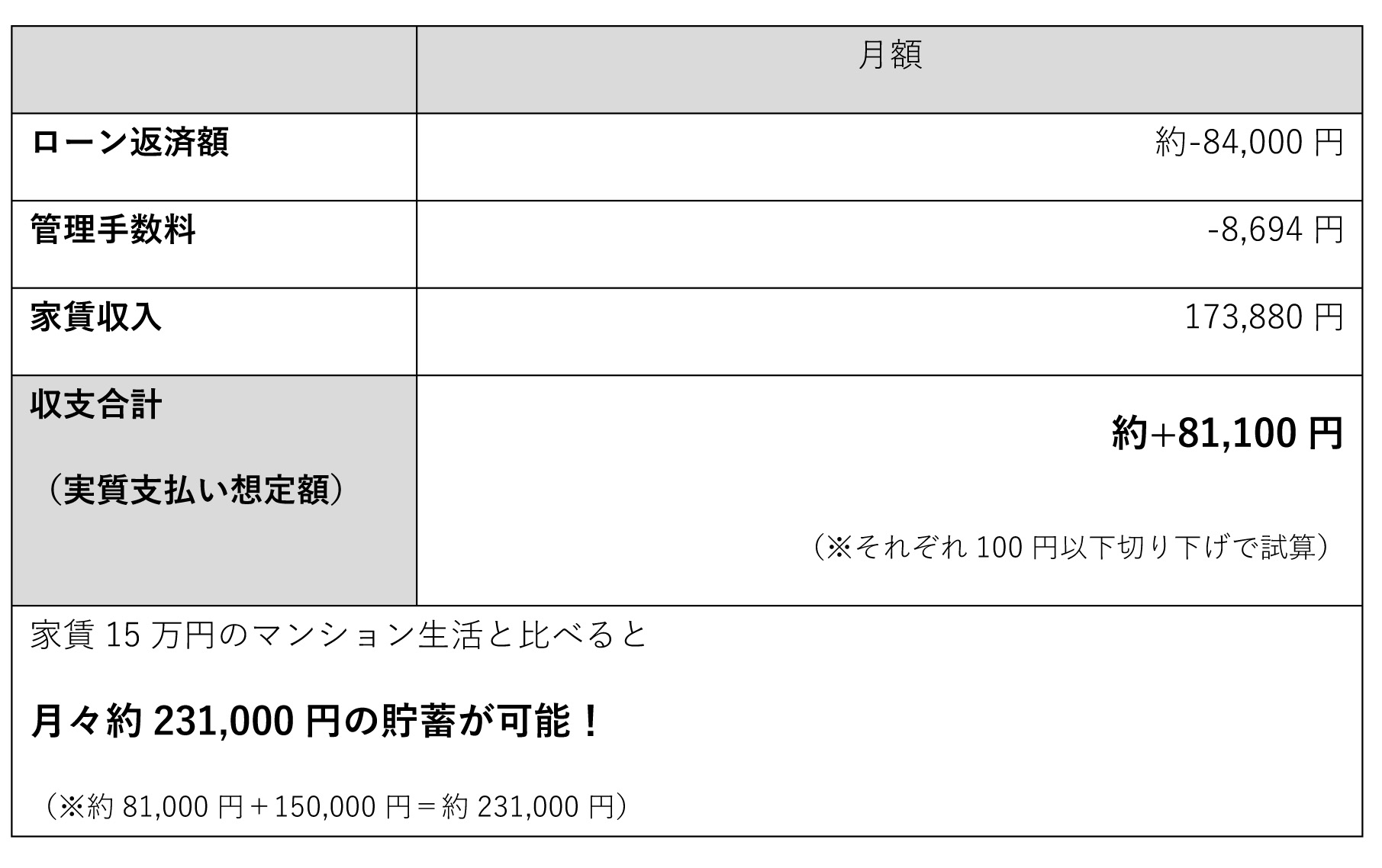

シミュレーション② 返済11~20年目

11~20年目は、賃貸併用住宅の消耗や金利の変動を計算に入れる必要があります。

ここでは賃貸部分の家賃が8%下落、金利が0.85%に上昇した想定でシミュレーションを行います。

住宅ローン返済

残高: 約4,713万円

金利: 0.85%

賃貸併用住宅の収支シミュレーション

修繕費・募集管理手数料のシミュレーション

繰り上げ返済をして住宅ローンの返済額が減っているため、

家賃が下がっても月々約9000円のプラスが出ることになります。

1~10年目同様、手元に残ったすべての金額を繰り上げ返済に回すとローン残額は

いくらになるでしょうか。

11~20年目の繰り上げ返済シミュレーション

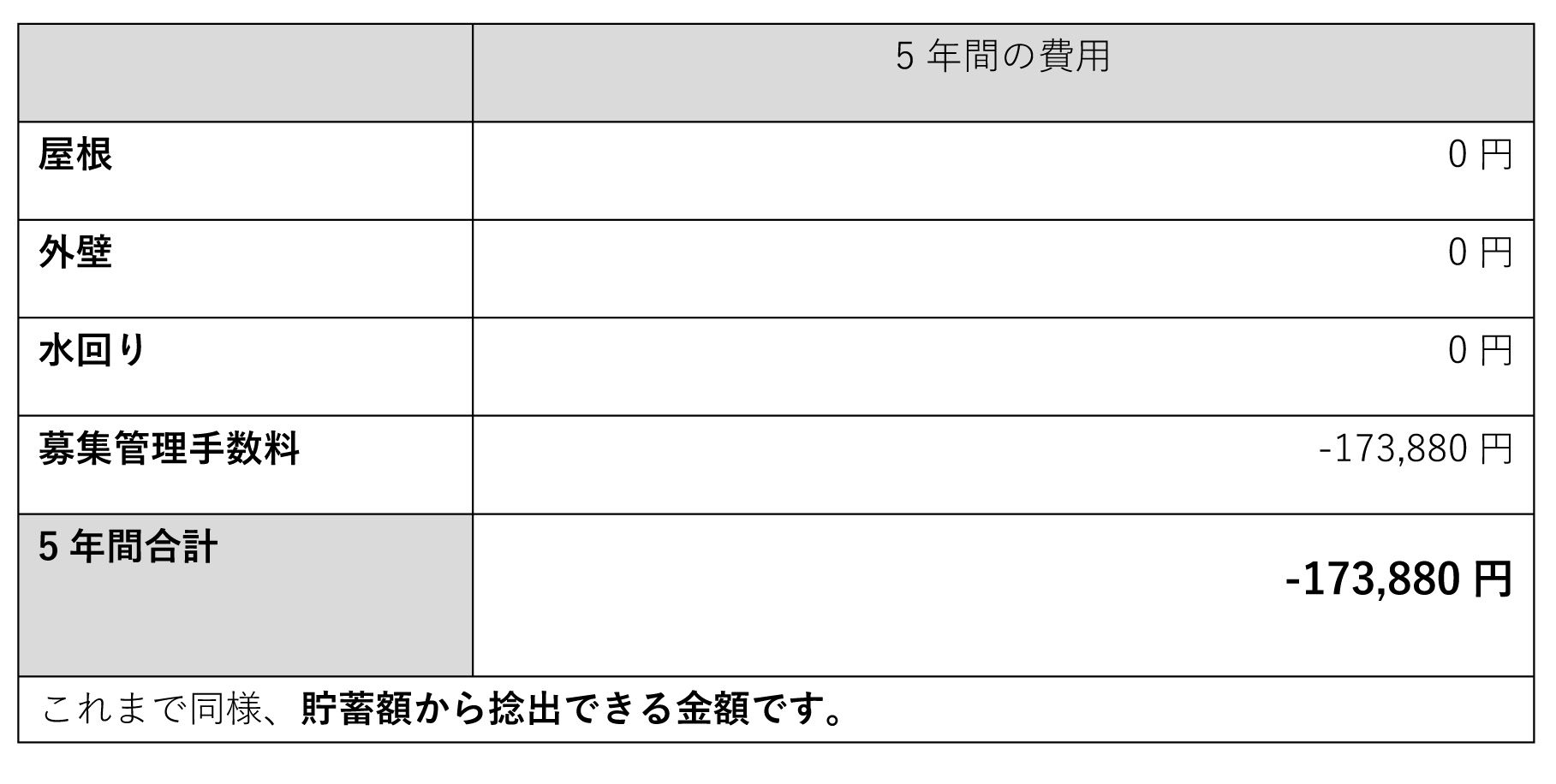

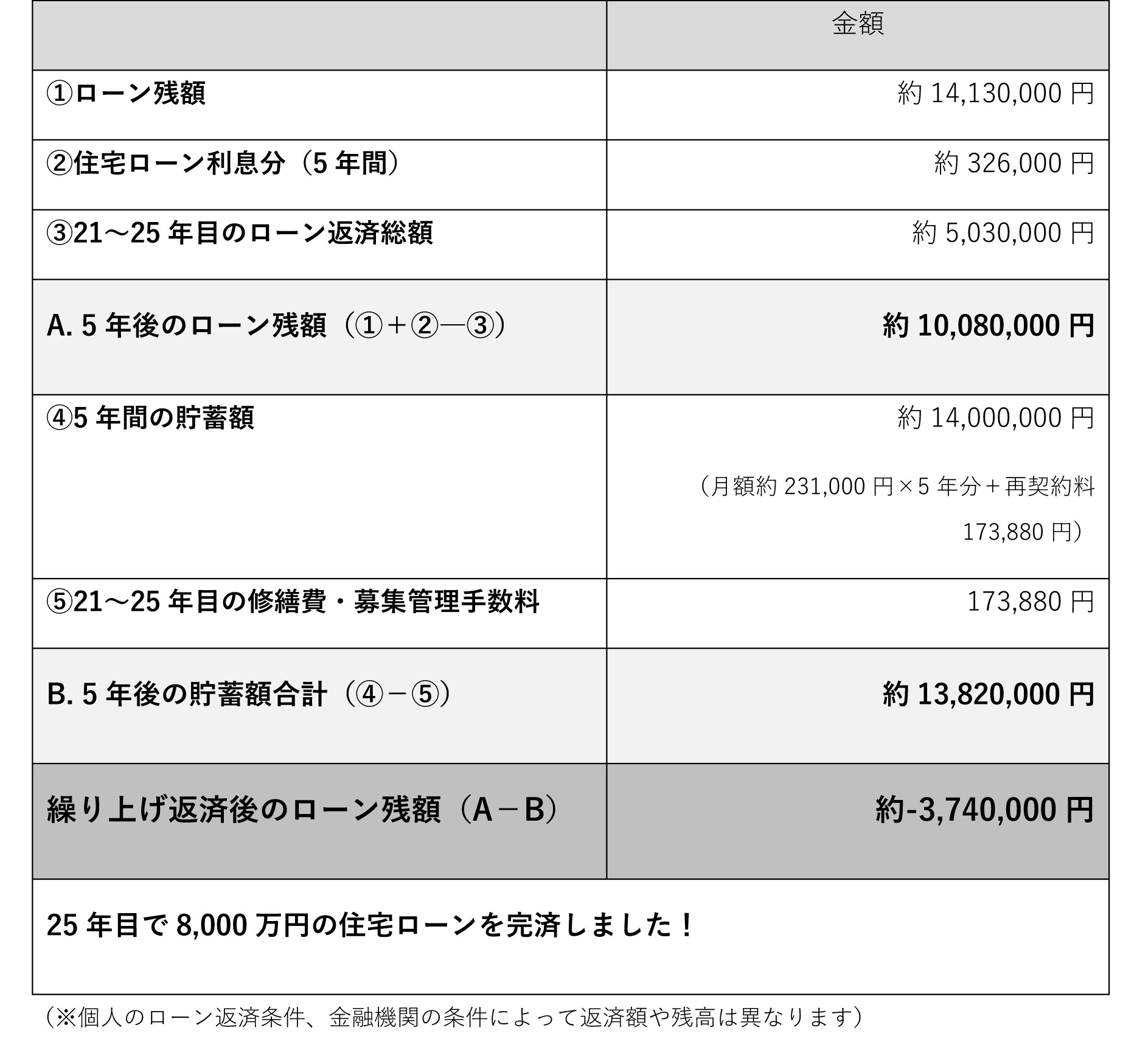

シミュレーション③ 21~25年目

11~20年目の家賃からさらに10%減、金利も0.9%に変動した想定で

シミュレーションを行います。

ここからは毎月少しずつ返済するのではなく、家賃収入で繰り上げ返済を行えば、

5年間で住宅ローンを完済することができます。

住宅ローン返済

残高: 約1,413万円

金利: 0.9%

賃貸併用住宅の収支シミュレーション

修繕費・募集管理手数料のシミュレーション

21~25年目の繰り上げ返済シミュレーション

このように住まいを賃貸マンションから賃貸併用住宅に移すと、以前払っていた家賃分も

貯蓄に回せるため居住費の負担を大きく軽減できることがあります。

貯蓄した金額を繰り上げ返済に回せば、住宅ローンを早く完済することもできるのです。

ただし、今回のシミュレーションはあくまでも概算の数字での想定です。

さまざまな条件によって、家賃収入や住宅ローンの返済額は大きく異なります。

必ずしもこのシミュレーション通りにはいかないことは念頭に置いておいてください。

賃貸併用住宅を購入する前に必ずシミュレーションを!

賃貸併用住宅を購入する際は、事前の住宅ローン返済シミュレーションが非常に重要です。

十分な貯蓄ができる家賃設定なのか。維持管理費はどのタイミングで発生するのか。

せっかく賃貸併用住宅を購入しても、無計画にお金を使っていてはいつまでも

返済に追われることになってしまいます。

今回ご説明させていただいたように、賃貸併用住宅の運用には維持管理費がかかります。

新築で賃貸併用住宅を購入したとしても、物件は年々消耗していきます。

定期的に、まとまった費用を伴う大規模修繕が必要になると考えていいでしょう。

この出費を想定していないと、いざというときに貯蓄額では賄いきれないおそれがあります。

住宅ローン返済シミュレーションでは、忘れずに維持管理費を計算に入れておきましょう。

住宅ローン返済シミュレーションはもちろんオーナー様ご自身でもできますが、

賃貸併用住宅に詳しい不動産会社のスタッフと一緒にシミュレーションをすることもおすすめです。

しかし、賃貸併用住宅を専門に扱う不動産会社はそう多くないというのが実情です。

母数が少ない中からご自分に合う不動産会社を見つけるのはなかなか大変だと思います。

賃貸併用住宅を専門とする「はたらくおうち」では、住宅ローン返済シミュレーションはもちろん、

建築計画から購入後のアフターサポートまで一貫して対応いたします。

賃貸併用住宅のメリットを最大限に活かせるようサポートいたしますので、

お気軽にご相談ください!