【2022年最新】住宅ローン控除を詳しく解説!手続きの方法は?

住宅を購入する時、多くの方はローンを組むことでしょう。

その際に不動産会社や銀行の営業の方から「住宅ローン控除」の利用を

進められる方が多いことと思います。

住宅ローン控除とは、日々自分が支払っている税金のうち、

一定の金額が控除される大変お得な制度です。

ローンの支払いは家計に大きな影響を与えますが、

この制度を利用することで家計にかかる負担を大きく軽減することができます。

ただし住宅ローン控除を受けるためには確定申告をしなければなりません。

一般的にサラリーマンは年末に会社が年末調整をしてくれるため、

確定申告を行う機会はほぼありません。

そのため、確定申告と聞くと何やら難しく聞こえてしまいがちです。

しかしご安心ください。このコラムで、

住宅ローン控除を受けるための申請方法・手順を徹底解説します。

住宅ローン控除の仕組みや適用期間、申請の際に必要な書類や

入手場所等の確定申告に必要な情報を完全網羅していますので、

確定申告の経験がない方も住宅ローン控除を受ける方法をしっかり理解できます。

確定申告の申告期限は3月15日となっていますので、

申告方法をしっかり理解し住宅ローン控除を受けて制度の恩恵を受けましょう。

ぜひ最後までお読みください。

住宅ローン控除とは?

まずは、住宅ローン控除がどのような制度なのか解説します。

これまで制度について聞いたことはあっても、

実際に住宅購入を検討するまで、具体的にどのような制度か

知らないことが多いかもしれません。

制度をよく理解することでメリットの大きさが把握できます。

所得税、住民税が還付される

住宅ローン控除を受けると、毎年支払う所得税、住民税が還付されます。

一定の条件を満たす必要がありますが、住宅ローンの年末残高において

0.7%の控除を受けられる制度です。

正式には「住宅借入金等特別控除」と言い、

住宅ローンを借りる際に発生する金利の負担を軽減するために設けられました。

従来の住宅ローン減税が2021年で終了しましたが、

2022年度からは新たな制度の内容が適用されています。

住宅ローンの控除率1.0%から0.7%に切り替わるなど、

いくつか変更点があるため、旧制度の内容と間違わないように注意しましょう。

住宅ローン控除の適用期間

住宅ローン控除はローンの支払い期間すべてに適用されるわけではなく、

以下のとおり住宅の種類によって控除期間が決まっています。

- 新築・買取再販:13年

- 中古住宅(既存住宅):10年

新築住宅と買取再販の中古住宅については、控除期間が13年です。

ただし、2024年以降に入居する場合、住宅が省エネ基準を満たしていなければ、

控除期間は10年となります。

買取再販以外の中古住宅は、住宅の性能に関わらず控除期間は10年です。

従来の住宅ローン減税では特別措置が適用された場合のみ

13年に延長されていましたが、

新たな制度では住宅の種類によって控除期間が変わります。

住宅ローン控除を受けられる条件

先に紹介したとおり、住宅ローン控除を受けるには、

いくつかの条件を満たす必要があります。

条件は大きく分けて、申請する本人に対するものと、

担保となる住宅や土地に対するものの2つです。

また、住宅ローン控除を受けるには、自ら居住していることが大前提です。

そのため、投資用マンションや土地のみの購入には、

住宅ローン控除を利用できません。

ただし、転勤などで本人が一時的に住んでいなくても、

家族が居住している場合には適用されます。

申請者の条件

住宅ローン控除を申請する人が満たす条件は下記のとおりです

- 住宅ローンの返済期間が10年以上であること

- 年間の合計所得金額が2,000万円以下であること

- 贈与によって取得した住宅でないこと

- 取得時に生計を共にする身内から購入した住宅でないこと

新築物件を購入した場合の条件

新築物件を購入した場合の条件

新築物件を購入して住宅ローン控除を申請する場合の条件は

下記のとおりです

- 住宅を購入または新築した日から6ヶ月以内に居住すること

- 住宅ローン控除の適用を受ける年の12月31日まで引き続き住んでいること

- 購入または新築した住宅の床面積が50m2以上であること(2023年までに建築確認を受けた新築住宅は40m2以上、ただし所得要件1,000万円以下)

- 床面積の2分の1以上が自分の居住用であること

中古物件を購入した場合の条件

中古物件を購入した場合の条件

中古物件を購入して住宅ローン控除を申請する場合の条件は下記のとおりです。

- 住宅を購入した日から6ヶ月以内に居住すること

- 住宅ローン控除の適用を受ける年の12月31日まで引き続き住んでいること

- 購入または新築した住宅の床面積が50m2以上であること

- 床面積の2分の1以上が自分の居住用であること

- 1982年(昭和57年)以降に建築された住宅(新耐震適合住宅)であること

リフォーム・増築した場合の条件

リフォーム・増築した場合の条件

リフォーム・増築して住宅ローン控除を申請する場合の条件は下記のとおりです。

- 自己が所有し、居住するための増改築であること

- 増改築を終了後から6ヶ月以内に居住すること

- 住宅ローン控除の適用を受ける12月31日にまで引き続き住んでいること

- 増改築をした後の床面積が50m2以上であること

- 床面積の2分の1以上が自分の居住用であること

- 増改築の工事費用が100万円を超えていること

また、リフォーム・増築の場合は、次のいずれかの工事に該当している必要があります。

- 増改築、建築基準法に規定する大規模な修繕または大規模な模様替えの工事

- マンションの専有部分の床、階段または壁の過半について行う修繕・模様替えの工事

- リビング、キッチン、浴室、トイレ、洗面所、納戸、玄関、または廊下の一室の床、壁の全部について行う修繕・模様替えの工事

- 耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

住宅ローン控除ではいくら減税される?

では実際には、どのくらいの金額が控除されるのでしょうか。

住宅ローン控除は、一定の条件を満たすと住宅ローンの

年末残高において控除される仕組みですが、

取得する住宅の種類によっても控除額が変わってきます。

ここでは、計算方法や最大控除額を中心に解説します。

住宅ローン控除の計算方法

住宅ローンの控除額は、「年末時点の借入残高×0.7%」で計算できます。

たとえば、2022年における年末時点で

住宅ローンの借入残高が3,000万円の一般新築住宅を購入した場合、

控除額は3,000万円×0.7%=21万円です。

しかし、住宅ローン控除が適用される

借入上限額が定められているため、

すべてのケースでこの計算式が当てはまるわけではありません。

減税の適用となる条件は国税庁のホームページに詳しく記載されています。

マイホームを購入する際は、必ずチェックしておきましょう。

対象となる借入上限額

住宅ローン控除にはいくつかの条件があり、

控除が適用される借入上限額もその一つです。

この上限を超えた金額は控除の対象外となっています。

住宅の種類によっても、以下のように借入上限額が異なります。

※2023年までに新築の建築確認がされている場合は2,000万円

住宅ローン控除で減税される金額は借入上限額が大きく関係しています。

単純に0.7%を計算した金額ではないため、しっかりと確認しておきましょう。

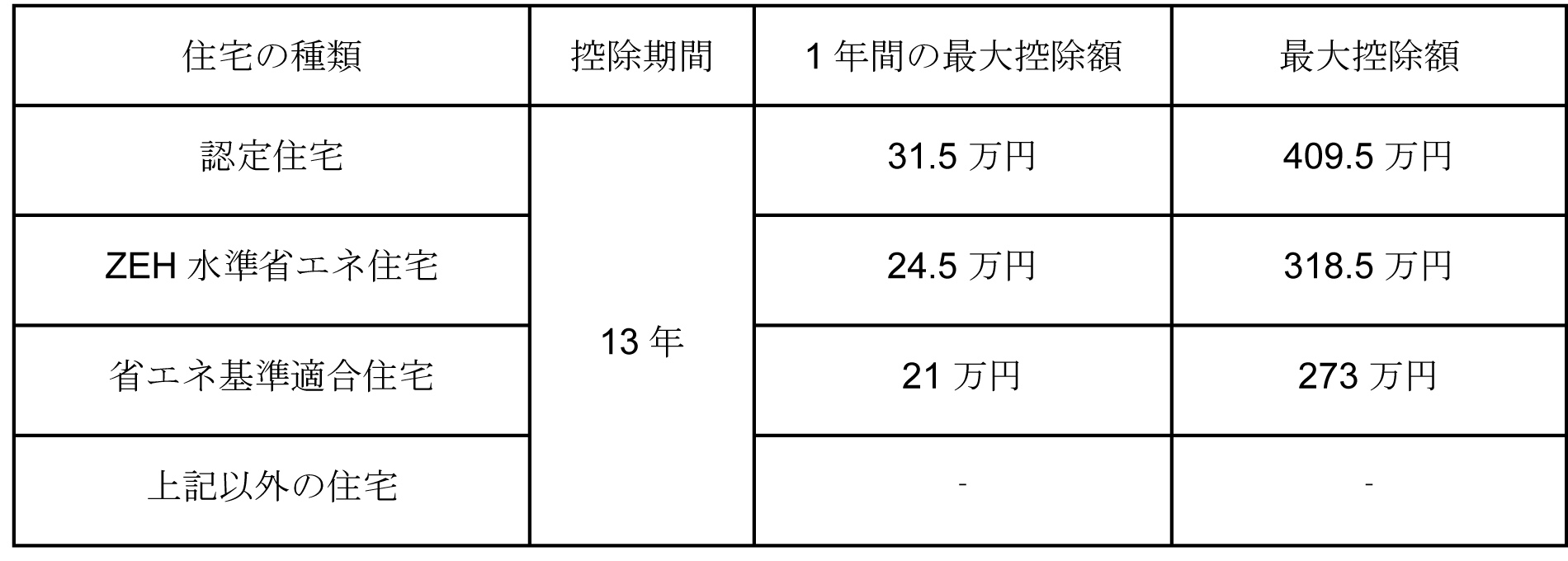

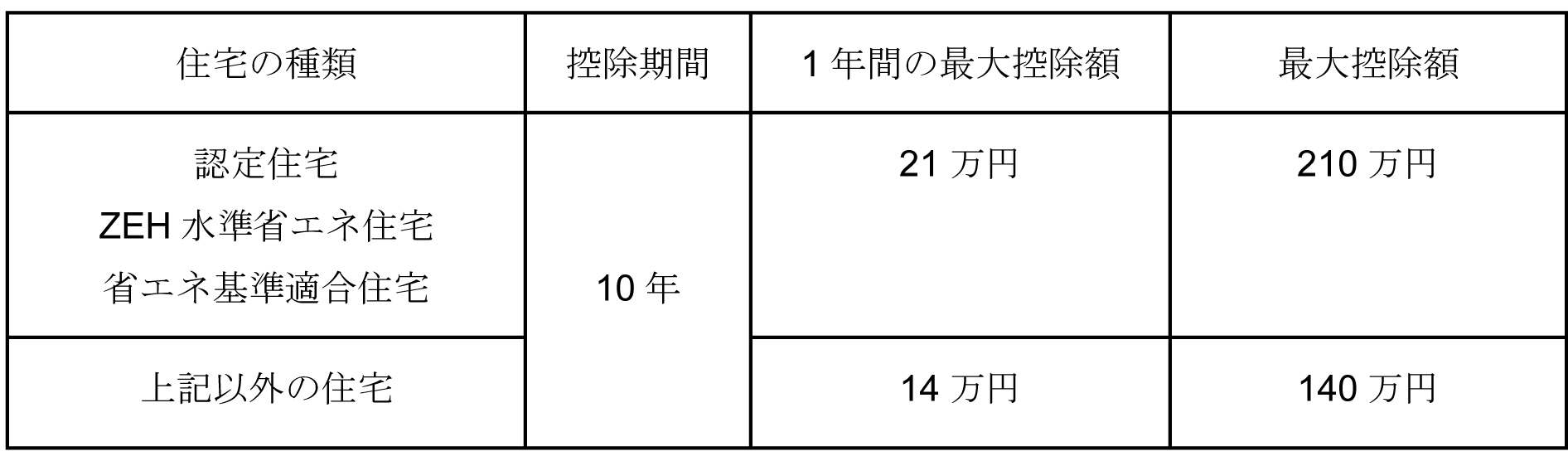

最大控除額

住宅ローン控除には上限額が設定されています。

そのため、ローン残高が高額でも想定よりも減税されないこともあるでしょう。

控除期間ごとの最大控除額を下記の表にまとめました。

<新築・買取再販(2022年~2023年に入居)>

<新築・買取再販(2024年~2025年に入居)>

<中古住宅・増改築>

住宅ローンの最大控除額は、年間に上限があるだけでなく、

住宅の種類でも異なります。

たとえば、2022年に住宅ローン5,000万円の

一般新築住宅を購入したとしましょう。

ローン残高の0.7%が減税額となるため、

35万円が控除される計算です。

しかし、一般新築住宅には以下のような決まりが設けられています。

- ローン残高の3,000万円が控除の対象

- 3,000万円を超えるローン残高の部分は控除の対象外

このような理由から、最大21万円の控除しかできません。

単純に0.7%として計算すると、想定していたよりも

減税額が少なかったというケースが出てくるため注意が必要です。

住宅ローン控除の手続きを説明

では、どうすれば住宅ローン控除が受けられるか?

具体的な手続きを説明します。

冒頭でも触れましたが住宅ローン控除を受けるには

確定申告をする必要があります。

申告期間は住宅を購入した翌年の

2月16日~3月15日(土日祝により前後あり)となっています。

申請方法は、税務署に直接訪れ申告書に記入する方法、

申告書をインターネットなどでダウンロード入手し郵送する方法。

国税庁のサイトからアクセスし必要事項を記入、

書類をアプロードし送信する方法の3つがあります。

自分が手続きしやすい方法で確定申告しましょう。

申請に必要な書類を紹介します

続いて確定申告に必要な書類と入手先を紹介します。

- 確定申告書、国税庁のホームページからダウンロード

- 住宅借入金等特別控除額の計算明細書、国税庁のホームページからダウンロード

- 住民票の写し、市役所、区役所

- マイナンバーカード、市役所、区役所

- 源泉徴収票、年末に給与の支払先から

- 借入金の年末残高等証明書、借入先の金融機関から郵送

- 家屋・土地の登記事項証明書、法務局

- 家屋・土地の売買契約書の写し、不動産会社や売主

- 中古住宅を購入した場合、一定の耐震基準を満たす耐震基準適合証明書の写し、建築士事務所か指定検査機関

(※5)

(※5. 中古で購入した住居の耐震性が証明されれば、

既存住宅性能評価書、もしくは既存住宅売買契瑕疵保険の付保証明書でも良い。)

確定申告書は、賃貸併用住宅のように不動産所得がある人は申告書Bを、

不動産所得などが特にない場合は申告書Aを記入しましょう。

住宅借入金等特別控除額の計算は難しいものではなく、

見本を見ながら記入すれば問題ありません。

以上の書類をそろえ記載し、先ほど紹介した方法で税務署に提出しましょう。

受理されることで指定口座に1~2か月程で還付金が振り込まれます。

不備により受理されなければ、書類が返却されたり、

ハガキにてお知らせが来るのが一般的です。修正し再提出しましょう。

2年目からは年末調整で申請できます

確定申告について説明してきましたがいかがでしたでしょうか?

さほど難しくない事はお分かりいただけたと思いますが、

毎年するとなるとやはり骨が折れますよね。

大丈夫です!初年度にきちんとし確定申告しておけば、

2年目からは会社が行っている年末調整で申請可能です。

その際に必要な書類は下記の2つです。

- 給与所得者の住宅借入金等特別控除申告書

- 住宅ローンの残高証明書

「給与所得者の住宅借入金等特別控除申告書」は、

確定申告した年の10月頃に税務署から郵送されてきます。

向こう9年分まとめて届きますので、紛失しないように保管しておいてください。

紛失した場合は、国税庁のホームページから

「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」を

ダウンロードし、税務署に提出することで再交付してくれます。手数料は無料です。

「住宅ローンの残高証明書」は借入先金融機関から毎年10月頃郵送されてきます。

紛失した場合は金融機関に再発行依頼できます。

この2点を年末調整の際に勤務先に提出することで、

年末調整にて税金から控除されます。

住宅ローン控除の期間が終了するまで有効です。

一度確定申告を済ませることで2年目からは申請の手間がぐっと少なくなります。

要注意!賃貸併用住宅に住み家賃収入を得ている人

住宅ローン控除を年末調整にて行えるようになっても、

賃貸併用住宅で家賃収入を得ている人は、

家賃収入による「所得税」を確定申告で納入する必要があります。

そちらの確定申告について知りたい方は、

こちらのリンクにて詳細を確認してください。

手間以上のメリットがある!住宅ローン控除を有効活用しよう!!

これまでの説明で、住宅ローン控除のメリットと

確定申告の手順をご理解できたでしょうか?

確定申告はサラリーマンには身近なものではなく、

年度末の忙しい時期に重なりがちです。

そのため余計に難しく感じるかもしれませんが、

今回紹介した方法を利用すれば、自分の状況に合わせて

申請できることがお分かりいただけたと思いますので、

しっかり準備しておきましょう。

どうしても確定申告できなかった場合は過去5年にさかのぼり申請ができます。

しかしその場合は5年分の源泉徴収票をしっかり保管しておかなくてはなりません。

また申告できなかった期間分の書類を記載しなくてはならないので、

労力が増えてしまいます。

その為、初年度にきちんと確定申告するのがベターといえるでしょう。

住宅ローン控除を申請すれば、認定住宅なら最大35万円、

その他の一般住宅なら最大21万円も税金から毎年控除されます。

手間を惜しまず申請することで、税金面で大きなメリットがある制度ですので、

有効活用し日々の生活を楽しみましょう!